Se proyecta que Las inversiones en bienes de capital o gastos en capital, Capex (contracción del inglés capital expenditure) en la explotación de lutitas en EE. UU. aumente un 19,4% el próximo año, pasando de los USD 69,8 mil millones esperados en 2021 a USD 83,4 mil millones, el nivel más alto desde el inicio de la pandemia Covid-19 y que indica la salida de la industria de un período prolongado de incertidumbre y volatilidad, según un informe de Rystad Energy.

lapatilla.com

A medida que el impacto de la pandemia sobre la demanda y la actividad se estabiliza, los actores de US Land están preparados para aflojar los hilos de su bolsillo. A medida que la variante Omicron del nuevo coronavirus endurece las restricciones de viaje y genera preocupaciones sobre una posible desaceleración de la industria, aún podrían materializarse algunas dudas en el gasto.

Del aumento interanual esperado, la inflación de los precios de los servicios por sí sola agregará USD 9,2 mil millones, con una mayor actividad que asciende a USD 8,6 mil millones. Estos aumentos se compensarán parcialmente con USD 4,2 mil millones en ahorros provenientes de ganancias de eficiencia. Se espera que las ganancias de eficiencia se vean impulsadas principalmente por una mayor adopción de fracturas simultáneas. A pesar del considerable crecimiento del gasto anual, el total de 2022 aún terminará muy por debajo del nivel pronosticado para 2022 antes de que se estableciera la pandemia.

“La actividad de petróleo y gas y el gasto upstream en tierras estadounidenses han estado expuestos a una volatilidad significativa en los últimos dos años. Las estrategias agresivas de los operadores privados en el parche de lutitas de EE. UU. han impulsado el gasto este año, pero anticipamos un crecimiento significativo en 2022 de los operadores públicos y privados por igual”, dice Artem Abramov, jefe de investigación de esquisto en Rystad Energy.

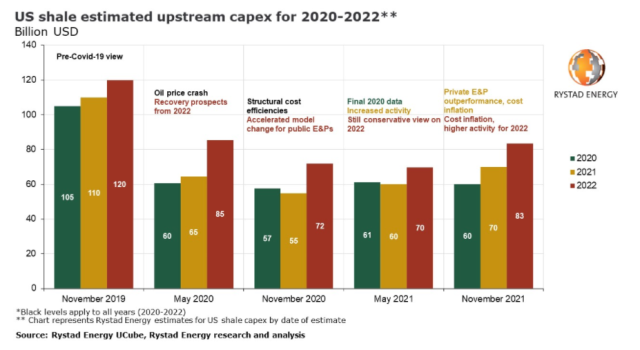

En noviembre de 2019, antes de la desaceleración del mercado causada por Covid-19, Rystad Energy pronosticó que el gasto total en esquisto de EE. UU. para 2020 sería de USD 104,9 mil millones, con USD 109,7 mil millones y USD 119,8 mil millones por año estimados para 2021 y 2022, respectivamente. La estimación para 2020 se redujo drásticamente en el segundo trimestre de ese año a USD 60.4 mil millones luego de la caída sin precedentes del precio del petróleo y una crisis de almacenamiento interno.

Si bien se observaron ajustes modestos a esta estimación en la segunda mitad de 2020 y la primera mitad de este año, las cifras finales para todos los productores públicos y las estimaciones finales para los actores privados de exploración y producción (E&P) tuvieron solo un impacto neto marginal en el estimado original. Actualmente, el número para 2020 sigue siendo de USD 60 mil millones.

Las independientes públicas mantuvieron en gran medida sus presupuestos de lutitas ea EE. UU. Para 2021 en comparación con 2020 en todo el año, con un aumento modesto en el índice de actividad de pozos promedio ponderado (dos tercios del recuento de terminaciones y un tercio del recuento de pozos perforados). La actividad algo mayor fue compensada por ganancias de eficiencia estructural y menores costos de servicio detrás de las operaciones reales de perforación y terminación (D&C). Si bien esto último puede parecer contrario a la intuición desde la perspectiva de una tasa de inflación al contado significativa en la mayoría de los segmentos de servicios a lo largo de 2021, debe tenerse en cuenta que hubo una tendencia opuesta a lo largo de 2020, lo que permitió a los grandes independientes asegurar tarifas de servicio más baratas a principios de 2021 en comparación con lo que estuvo detrás de su gasto en D&C en 2020.

Mientras tanto, los operadores privados, que se movieron agresivamente a lo largo de 2021, calentaron las tarifas de los servicios al contado y ya sintieron el impacto de la inflación de costos este año. Como resultado de este repunte de la actividad privada de exploración y producción, el gasto total de capital de esquisto en EE. UU. aumentó alrededor del 16% en 2021 en comparación con 2020.

Cómo se comparan las regiones

A nivel regional, el gasto en las obras de Permian y Haynesville se mantuvo resistente durante la recesión de 2020, al ver un aumento estructural más rápido en la actividad este año. Como resultado, el gasto upstream de todo el año en estas regiones ha aumentado entre un 23% y un 24% en lo que va de año, superando la tasa de crecimiento promedio nacional. El Niobrara experimentó un aumento aún más pronunciado en el gasto en 2021 sobre una base porcentual, aunque partiendo de una base particularmente baja después del colapso masivo del año pasado.

Appalachia y Eagle Ford, por otro lado, solo han experimentado un crecimiento menor en 2021, con un aumento del gasto entre el 3% y el 6% en comparación con el año pasado. Si bien el Eagle Ford ha experimentado una recuperación saludable en el recuento de plataformas durante 2021, sus cifras de crecimiento del gasto de todo el año se vieron arrastradas por los pocos pozos perforados pero no terminados (DUC) a la actividad de terminación, especialmente en comparación con el Permian, y el gasto de 2020 inflado en medio de actividad sólida en el primer trimestre de 2020. El gasto en las regiones de Bakken y Anadarko en 2021 ha disminuido entre un 7% y un 14% con respecto al año pasado.

De cara al 2022, se prevé que las regiones de Eagle Ford, Niobrara y Anadarko superarán el crecimiento del gasto promedio a nivel nacional debido a la expansión de la actividad de la plataforma observada en los últimos meses, lo que proporciona cierto impulso al aumento en la tasa de funcionamiento de la actividad de fracturamiento en 2022.

Se pronostica que Bakken tendrá un crecimiento del gasto del 19% el próximo año, igualando la tasa de crecimiento promedio nacional, mientras que el Pérmico crecerá un 17%, un poco menos que el promedio nacional a medida que otras cuencas se están poniendo al día. Por el lado del gas, anticipamos un aumento del 15% en el gasto de Appalachia y un aumento de alrededor del 10% en Haynesville. Si bien la tasa de crecimiento de todo el año se ve más alta en Appalachia, esto realmente no sugiere un aumento más fuerte en la tasa de actividad de fracturamiento en la región noreste.